意外と知らない?知っておきたい公的保障制度!

①公的保障を詳しく理解できる

②公的保障を学び保険考えることができる

③会社員と自営業の保障の違いが分かる

最近保険について考えているけど、意外と公的保障も充実しているのは知ってる?

保険加入することしか考えてなかったな。

知っておきたい公的保障制度について解説するよ!

日本人の民間生命保険の加入率は90%でほとんどの人が加入しています。日本は保険大国です。

しかし、国の公的保障も充実しており、わざわざ民間保険で備える必要がないことも。

働き方での公的保障の違いや公的保障の種類を解説していきます。

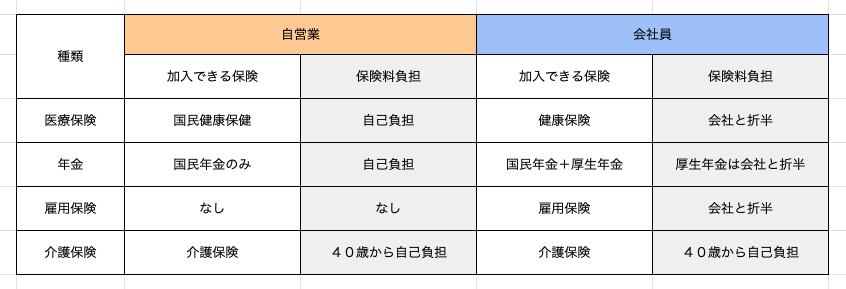

会社員と自営業で公的保障の制度が違う?

会社員と自営業(フリーランス)の保障は全然違うで。

上記のグラフのように自営業と会社員では保険の種類・加入できるもの・保険料が全て違います。比べると会社員の方が会社負担もあり保険料負担が少なく、保険内容も充実しています。

自営業の方は、公的保障が少ないため、民間保険を活用するなど保障を自分で補う必要があります。

僕は会社員だから保障が充実しているね!

自分の働き方によって公的保障が違うから、民間の保険も必要な保険が変わってくるで!

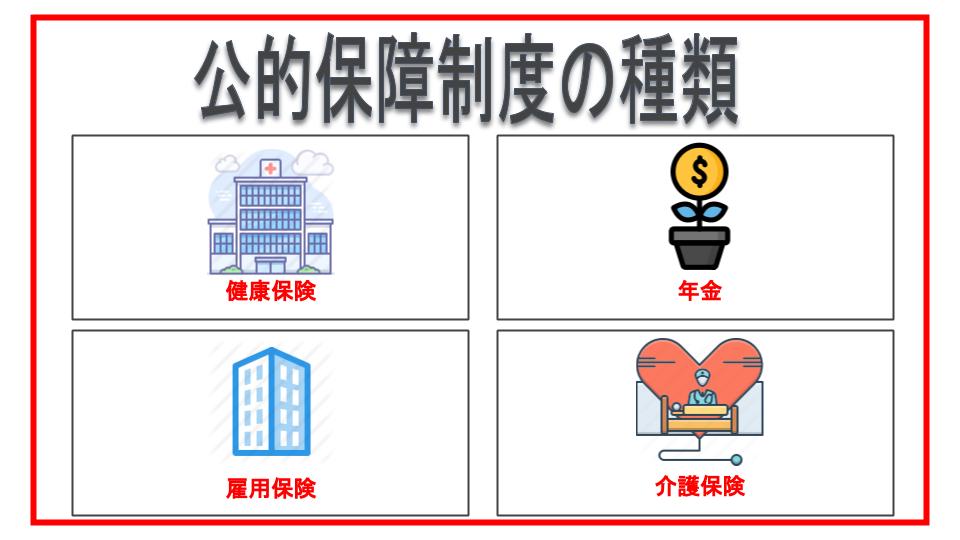

公的保障制度の種類

健康保険

皆さんは病院に行ったら保険証を出しますよね?保険料負担が3割になるあれです。

日本の医療保険制度は、必要な医療は公的保険でカバーするという基本方針のもとで成り立っています。そのため、民間の保険会社に加入しなくても日本国民は世界最高の保険に全員が加入しているのです。原則3割と書いてあるのは、年齢によって負担額が変わるからです。

| 被保険者年齢 | 自己負担の割合 |

|---|---|

| 6歳未満(就学前) | 2割負担 |

| 6歳以上(就学後) 〜満69歳まで | 3割負担 |

| 満70歳から満74歳 | 2割負担 (現役並みの所得がある人は3割負担) |

| 満75歳以上 | 1割負担 (現役並みの所得がある人は3割負担) |

さらに「高額療養費制度」で医療費の負担がさらに抑えられます。

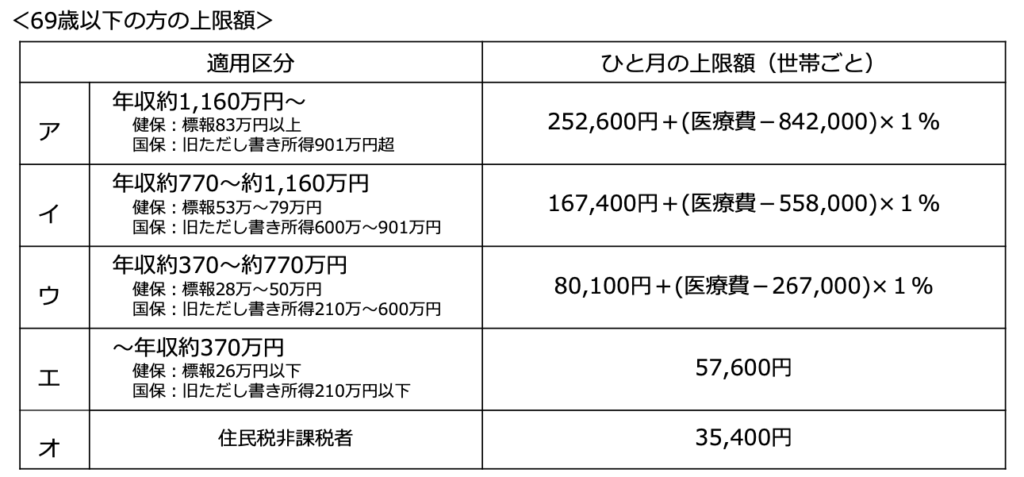

高額療養費制度

「高額療養費制度」は一ヶ月の医療費の自己負担総額が、高額になった場合、一定の金額を超えた分は国が負担し、払い戻されるというものです。

この一定の金額は月収によって変わってきます。

※上記計算式は70歳未満の方の計算式です。

80,100円+(1,000,000円-267,000円)×1%

=87,430円

治療費が100万円かかっても自己負担額は9万円弱なんですね。公的保障を考えれば医療保険にそこまでお金をかけなくても良さそうです。

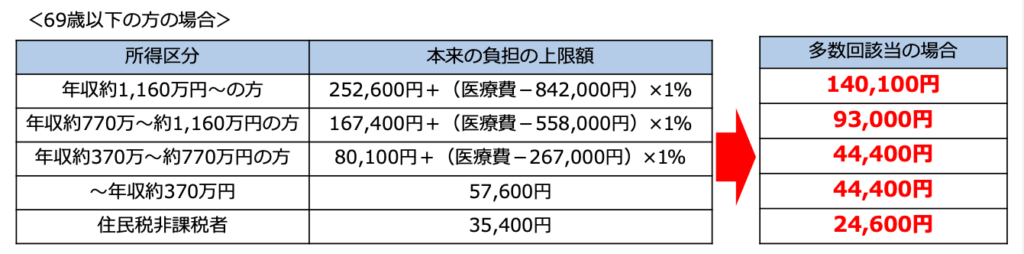

さらに過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当とな り、上限額が下がります。

先ほどの例でいけば月の医療費の上限は44,000円になりますね。また、『限度額適用認定証』の交付を受けておけば、病院の窓口で支払う医療費が、最初から自己負担額になります。あとから返ってくると言っても一度にまとまったお金を用意するのが難しい人は申請しておきましょう!

保険見直しは「元大手生保マンが教える、保険見直しで注意するポイント5選」をご覧ください。

傷病手当金

会社員の方は病気や怪我で会社を休んだ場合にもらえる「傷病手当金」があります。支給の条件は下記を満たした人にないります。

・会社員

・病気やケガで仕事に就けない

・4日以上連続で仕事を休んでいる

・休んでいる間に給与の支払いがない

支給金額は月収の2/3の金額が支給されます。傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月です。

高額な医療費は減額され、働けなくなってもお金が支給されるので、会社員はかなり優遇されています。

高額医療でも支払い上限があり、働けなくなっても保障がある。

年金制度

年金制度といっても老後にもらえる老齢年金だけではありません。

一家の大黒柱の夫が亡くなった時にもらえる「遺族年金」や事故等で障害者になってしまった場合にもらえる「障害年金」があります。

民間の保険にも死亡保障や障害状態になった時にでる保険がありますが、公的保障も加味して金額を設定する必要があります。

遺族年金

国民年金や厚生年金を払っていた人が亡くなった場合に遺族年金として、残された家族に対して支払われます。

ただし、ここでも自営業か会社員かでもらえる金額が変わってきます。

自営業:遺族基礎年金 会社員:遺族基礎年金+遺族厚生年金

会社員の残された家族は遺族基礎年金にプラスして遺族厚生年金も受給することができます。

遺族基礎年金は扶養する子供が18歳になるまでなので、子供のいない家庭はもらうことができません。

子供がいない場合は代わりに死亡一時金を受け取ることができます。遺族厚生年金は子供の有無に関係なくもらうことができます。

障害年金

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、受け取ることができる年金です。

ここでも自営業は障害等級が2級以上でないと受給できないのに比べ、会社員は障害等級3級から受給することができます。

年金でも老後もらえる年金だけでなく、遺族年金や障害年金もある。

雇用保険

こちらは会社員のみですが、よく聞く失業保険というものです。会社を解雇された場合に使うことができます。

失業手当を受け取るには、「就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、職業に就くことができない」という、ハローワークが定める“失業の状態”でないといけません。

そのため、怪我や病気で就職困難な方は対象外になります。

そのような方は「傷病手当金」や「障害年金」が受給できないか確認しましょう。

介護保険

介護保険はお金が支給されるわけではなく、介護に必要な費用の一部を負担する制度です。

40歳から加入する保険で、制度を利用できるのは原則として65歳以上の要介護認定を受けた人になります。40〜65歳未満の方でも特定の疾病に該当すれば制度を利用することができます。

介護保険で騙されないためには、「元大手生保マンが、保険加入で騙されないポイントを徹底解説!」をご覧ください。

意外と知らない?知っておきたい公的保障制度!まとめ

①健康保険

②年金

③雇用保険

④介護保険

これらの公的保障の内容を知っておけば、無駄な民間保険に加入することもなくなります。公的保障で足りない部分を民間保険で加入して補ってください。

最後まで読んでいただきありがとうございました。

コメント

[…] 高額療養費制度については「意外と知らない?知っておきたい公的保障制度!」で詳しく解説しています。 […]