保険加入で騙されないコツ

①保険で騙されないポイントが分かる

②保険営業マンの裏側が分かる

③正しい保険の知識が身に付く

保険営業マンの中には、自分の成績のために必要ない保障まで付けて保険料をつり上げる営業マンもおるで。

悪質な営業マンに騙されないためにも、保険について最低限の知識が必要だね。

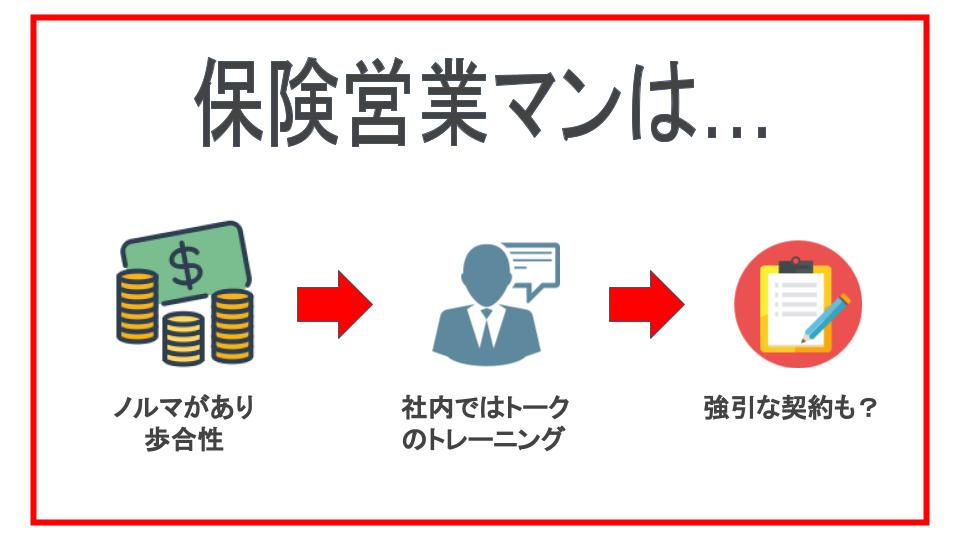

保険営業には各社当然ノルマがあり、給料も基本的に歩合性です。残念ながら保険の営業マンの中には、自分の給料やノルマのために少し強引に契約に迫る人もいます。

また、社内では少しでも契約を取れるようにと、断られたら切り返して説得するシミュレーションのトレーニングもしています。

営業経験のある方にとっては当たり前かもしれませんが、そういった営業マンの状況を理解することで騙される確率も下がってきます。

自分に合った適切な保険に加入するために、騙されやすいポイントを徹底解説していきます。

最低限の保険の知識を身につけていきましょう。

保険加入で騙されないポイント3選

①貯蓄性保険は損

②医療保険は必要ない

③介護保険の仕組みを知る

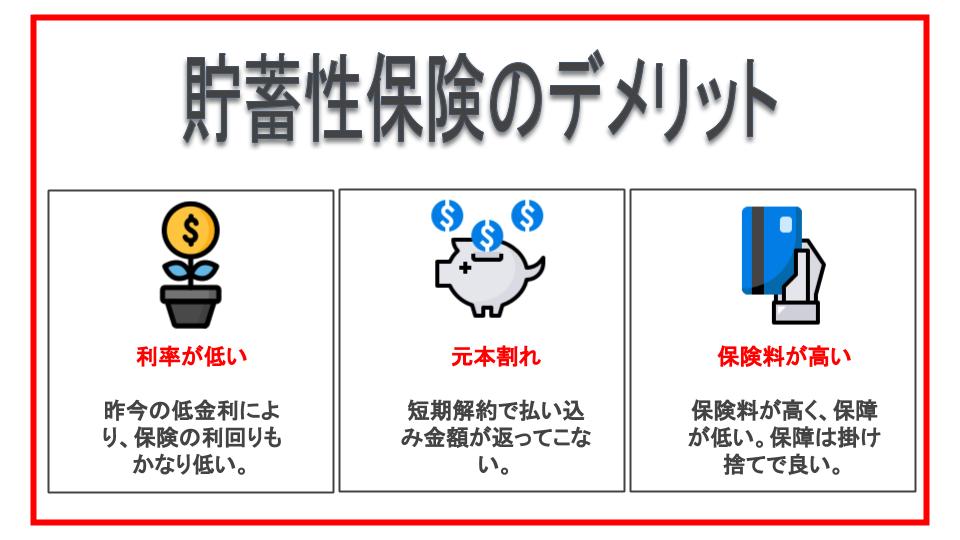

貯蓄性保険は損!

一昔前の保険であれば「お宝保険」と呼ばれ、利率もかなり高い商品もありましたが、近年は金利の低下の影響で貯蓄性の保険に加入してもほとんど増えません。

国内の生命保険会社の場合、良くても30年積み立てて払い込んだ金額の120%で返ってくる程度です。(外貨建ての商品には150%を超える商品もありますが、為替リスクも考慮する必要があります。)

しかも、短期での解約は払い込んだ金額よりも返ってくる金額が少なくなる「元本割れ」になります。

タイミングによっては、半分も返ってこない可能性もあり、払い込んだ金額以上に返ってくるには、最低でも15年は毎月掛け続けないといけません。

20・30代こそ今後何があるか分かりません。貯蓄だとはいえ、いざと言う時に現金化するとマイナスになるのはリスクだと思いませんか?

保険の営業マンは、銀行の利率は0.001%だから保険で貯蓄した方が得や、実質無料で保障が持てると煽ってくるかもしれません。

しかし、銀行の普通預金には元本割れの心配もなく、いつでも自由に引き出せるというメリットがあります。

銀行預金は銀行が破綻しても「預金保険機構」により、1000万円とその利息については保障されています。

元本が100%を超える15年〜20年待てば実質無料で保障が持てるかもしれませんが、短期で解約しなければいけない状況になった場合は無料どころか大損です。

貯蓄性保険は保険料が高く保障は低いので、保障は掛け捨てで備えればいいのです。確かに、貯金だけでなく資産運用をすることも大切です。

それならば、保険で貯蓄・投資をしなくても株や投資信託でした方がよっぽど利回りよくお金を増やすことができます。

最近ではNISAや積立NISA・iDeCoで節税のメリットも受けながら資産運用や貯蓄ができます。

NISA・iDeCoについては「知らないと恥をかく!?NISAとiDeCoで投資を学ぶ!」で詳しく解説しています。

保険と貯蓄・投資はしっかりと分けて考える方がメリットも大きいです。

格安の定期保険と積立NISAで米国・海外のETFを購入すれば、オリジナルの貯蓄型保険が作れるで。短期解約で元本割れのデメリットもなしや!

(注)ETFの運用状況によって元本割れの可能性あり。

医療保険は必要ない!

入院すると日額5000円〜1万円受け取れるような医療保険は正直必要ないです。その医療保険に入るならその分貯金や他の保険に加入した方がいいです。

その理由は貯金で賄うことができるから。日本は公的保険が充実しており、月額の医療費の上限が決められています。

1ヶ月の医療費が100万円になっても、保険適用外の治療を受けていない限り自己負担は約8万円になり、超えた分の医療費は返ってきます。

「高額療養費制度」と言うものです。

みなさん国の素晴らしい保険に入っているので最悪でも上限約8万円なんです。民間の医療保険は無くてもなんとかなりそうですよね?

また医療保険には支払い上限が設定されていることもあります。

・日額1万円(2ヶ月まで) ・入院5日目から支払い ・退院しても半年未満で再入院したら対象外

このように加入していても保険金が下りない可能性もあるので注意して支払い事由を見ましょう。

医療保険にお金を使うなら、貯金で賄うことのできない、死亡のリスクや3大疾病などの重い病気のリスクに備える保険にお金を使った方が良さそうです。

3大疾病であるがんの備えについては、「若者こそがん保険が必要!元大手生保営業マンが徹底解説!」でがん保険の考え方について詳しく解説。

介護保険の仕組みを知ろう!

40歳未満の人は民間の介護保険は必要ありません。要介護状態は5段階あるのですが、要介護3以上になれば支払われるというような保険です。

なぜ必要ないかと言うと、40歳未満の人が要介護認定されることはないからです。国の介護保険加入も40歳からです。

そのため、40歳未満で民間の介護保険に入っている人は支払われることはありません。

若い方で介護保険を勧められたらしっかりと断りましょう。

要介護状態に認定されないのに、介護保険に入る意味はないね。

加入した保険を解約させてくれない

加入していた保険が自分に合っておらず、解約したい場合もあると思います。しかし、加入した保険をなかなか解約させてくれないというケースも稀にあります。

なぜなら2年以内の短期解約は保険営業マンにペナルティが発生するからです。

「会社からもこの短期解約は、無理やり契約させたのではないか?」と厳しい評価で成績に影響が出たり、給料の一部を会社に返す必要があったりします。

なかなか営業マンが解約をさせてくれない場合はコールセンターに問い合わせてみましょう。

簡単に書類が送られてきてすぐに解約することができます。

解約前に一度知識のある人に確認した方が良い場合もあるので、周りに相談してみてもいいかもしれません。

保険の相談は無料です。解約前に見てもらってくださいね!

保険加入で注意するポイントは「元大手生保マンが教える、保険見直しで注意するポイント5選」で解説しています。

まとめ

①貯蓄性保険は損

②医療保険は必要ない

③介護保険の仕組みを知る

知らないと騙されそうなポイントを3つ解説してきました。

保険は種類が多く難しいため、知識がないと加入したのに思っていたものと違う、いざと言う時に支払われないなんてケースもあります。

また、安ければ良い保険と言うこともないので、しっかり勉強をしてご自身に合った保険加入をしてください。

最後まで読んでいただきありがとうございました。

コメント

[…] 介護保険で騙されないためには、「元大手生保マンが、保険加入で騙されないポイントを徹底解説!」をご覧ください。 […]

[…] 保険で投資を考えている人は「元大手生保マンが、保険加入で騙されないポイントを徹底解説!」をご覧ください。 […]