生命保険を見直しするメリット

①保険見直しの注意点が分かる

②保険見直しをするメリットが分かる

③保険見直しで騙されないポイントが分かる

新卒の時にあまり考えずに保険に入ったけど、保険料が少し高いから見直したいなぁ。

でも何に注意して見直しすればいいか分からないな。

時代の変化やライフスタイルの変化によって、保険も見直しが必要やで!

まずは保険を見直しするメリットから解説します。

保険料:保険会社に支払うお金 保険金額(保障額):万が一の時、保険会社から支払われるお金

保険料を下げることができる

①新卒でよく分からないまま保険に入った

②子どもの独立・離婚等により家庭環境が変わった

社会人になったら生命保険に入るものだと思い、何の知識もないまま保険を勧められて加入しているケースも少なからずあります。

何となく入ってしまった保険は、色んな特約や必要のない保障が付いており、過剰な保障内容で加入をしてしまっている人も多くいます。

また、子供が社会人になり扶養が減ったり、離婚等により家族に変化があった場合も過剰な保障になっている可能性が高いので、保険を見直しするタイミングです。

保険の見直しのタイミングは「保険見直しのタイミングと方法は?」で確認ください。

保険は新しい商品で保険料が下がったり、今付けている特約を外したり、過剰な保障を減額させたりすることで保険料を下げることができます。

保障の不足をカバー

先ほどの保障が過剰な人とは違い、保険を見直しすることで保障不足をカバーすることができます。

結婚をして子供が生まれても独身時代に加入した保険に入っている場合は、保険を見直した方が良さそうです。

万が一のことがあっても残された家族がしっかりと生活できるように備えましょう。

保険見直しで注意する5つのポイント

今から保険の見直しで注意すべき5つのポイントをお伝えします。現在加入している保険が問題ないか、確認してみてください。

保険の種類

保険と言っても種類がたくさんあります。今加入している保険の種類はどのようなものでしょうか?

①定期保険

②終身保険

③養老保険

④年金保険

大枠として保険の形は4種類あります。この保険の種類によって同じ保障額でも保険料が変わってきます。

同じ保障額でも一番安いのが、定期保険であり、終身保険や養老保険を選ぶと保険料が高くなります。

※終身保険や養老保険は掛け捨てではなく解約金があるため保険料が高くなります。

家族ができたので、高くて保障額の少ない終身保険から、安くて大きな保障が持てる定期保険にしよう!など保険の種類を理解すると見直しも変わってきます。

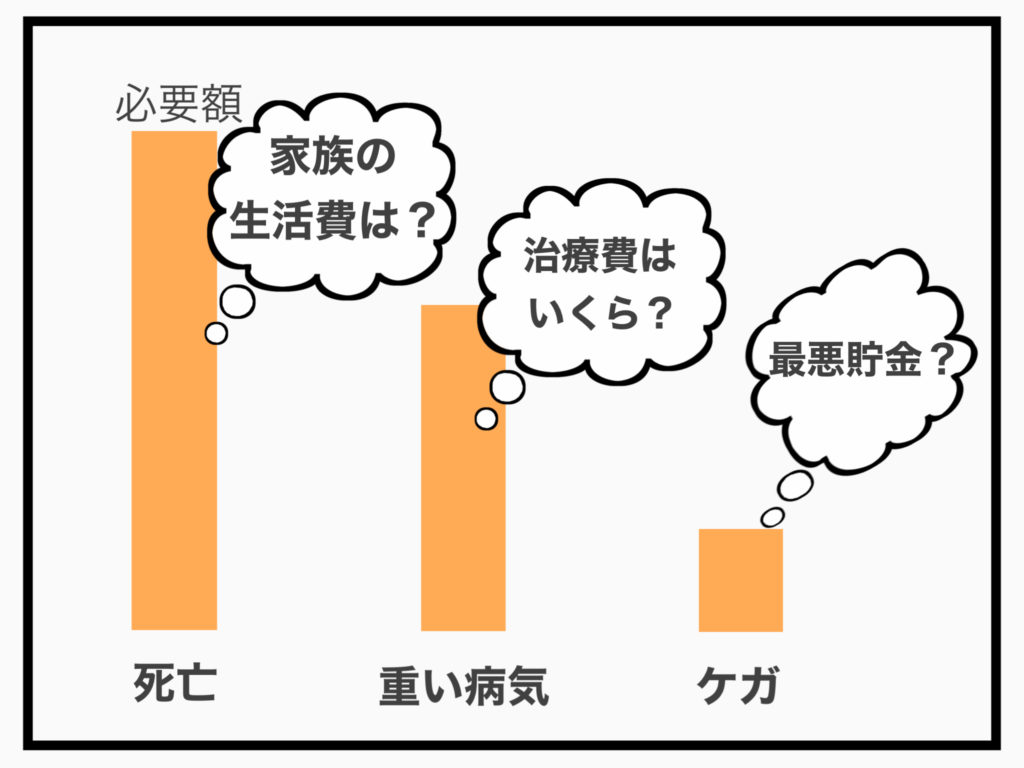

保障額がいくら必要か?

独身、子供の有無によってもちろん必要保証額は変わってきます。

独身であれば自分の葬式費用くらいの保障で良いかもしれませんが、配偶者がいれば自分が亡くなった後配偶者が生活するのにどれくらいの金額が必要か?を考えます。

また、3大疾病や身体障害などで働けなくなった時、自分の治療費に加えて家族の生活費等も考慮しながら必要保証額を設定する必要があります。

貯金では賄いきれない、大きな病気などはしっかりとした保障額を設定し、最悪貯金で何とかなりそうな病気や怪我に関しては保障額を下げる等で見直してみましょう。

保険の更新期間

みなさんの保険は正しい保障期間が設定されていますか?

終身保険は保障が一生涯続きますが、定期保険の場合、保険期間が存在します。

必要な保障額を確保していても、必要な期間が設定されていなければ保険料が高くなったり、必要な時に必要な保障が受けられなくなります。

子供が20歳になるまではこの保障は確保したい!など、期間を明確にしておく必要があります。

保険の更新は保険料が上がったりもするので、保険見直しのタイミングでもあります。

保険料

保険料は高すぎると家計を圧迫してしまうので、見直しでは重要なポイントの一つです。

みなさんも保険料が高いから見直したいと思ったことがあるのではないでしょうか?

一月の払い込み額が数千〜数万円であっても10年20年と払い込むと総額では数百万円となるので安い買い物ではありません。

保険料だけで保険を選ぶと必要な保障が得られない可能性があるのでよくありません。

安い保険が良い保険とは限りません。

しかし、削れるところは削ることで家計の改善に繋がります。

保険料が安くておすすめの生命保険を「保険は安い方が良い!元大手生保マンが損をしないおすすめの保険を紹介!」で紹介しています。

解約返戻金

貯蓄系の保険に加入している場合、解約返戻金を受け取ることができます。

しかし、見直しのために早期解約をすると大抵払い込み額より少ない金額しか返ってきません。

また、昨今保険の利率はどんどん下がっているので、今加入している保険のような利率で再度加入することができなくなくかもしれません。保険は加入時に利率が決まります。

10年以上前に入った保険の場合「お宝保険」と呼ばれかなり利率が高い保険があるので解約には注意が必要です。

掛け捨ての定期保険の場合、解約返戻金はほとんど無いので、あまり気にすることはありませんが、終身保険・養老保険・年金保険はいくら払い戻しがあるか確認してから解約しましょう。

まとめ

①保険の種類

②保障額がいくら必要か?

③保険の更新期間

④保険料

⑤解約返戻金

保険の見直しで注意するポイントをまとめました。よく分からないまま保険に加入したり、家庭環境に変化があった方は一度見直してみてください。

その際は5つの注意点をしっかり確認し、ご自身に最適な保険を探してみてください。

最後まで読んでいただきありがとうございました。

コメント

[…] 保険の見直しポイントについては「元大手生保マンが教える、保険見直しで注意するポイント5選」で詳しく解説しています。 […]

[…] 保険加入で注意するポイントは「元大手生保マンが教える、保険見直しで注意するポイント5選」で解説しています。 […]

[…] 保険見直しは「元大手生保マンが教える、保険見直しで注意するポイント5選」をご覧ください。 […]