20代で保険は必要か?

①20代で保険が必要か分かる

②20代の保険加入ポイントが分かる

③独身・既婚のそれぞれの保険の考えが分かる

20代って保険は必要なのかな?

保険の営業をしてきたけど、20代は保険に入ってない人も多くいるな。保険が必要か解説していくで!

結論から言うと、20代で保険が必要かは人によります。

当然そうですよね。その人によって、貯金額も違えば生活スタイル・ライフスタイルも違う。相続で貯金が2億もある人なら保険は必要ないし、貯金があまりないのに子供がいるのであれば必要ですし。

今回は、ライフスタイルごとのおすすめの保険や保険加入のポイントについて解説していきます。

保険は若いほど安い

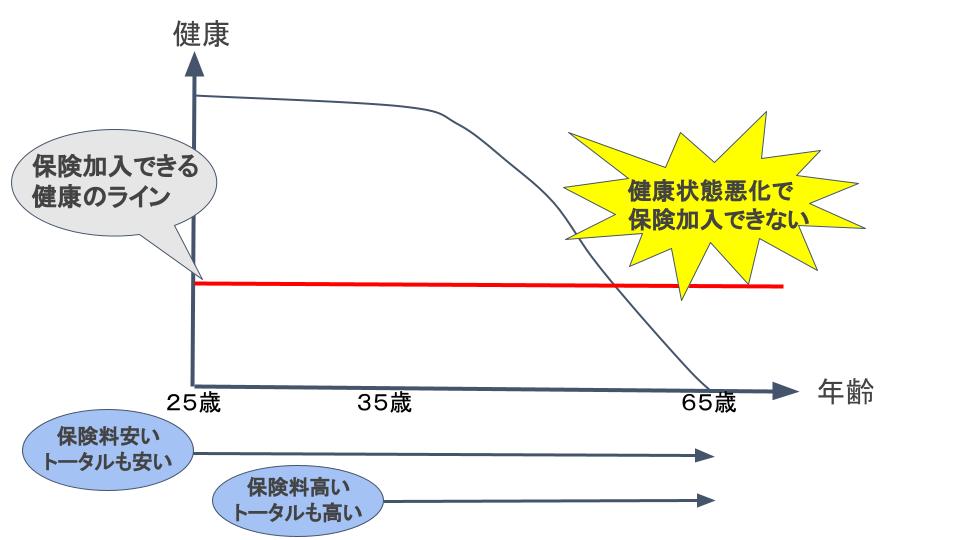

まず大前提で知っておいて欲しいことは、保険は若ければ若いほど安いと言うこと。

「いやでも、安くても早くから保険料を払っていたら結局トータルでは高くなるでしょ。」とお思いのあなた。実はそれも間違いで25歳で安い保険料を65まで30年間かけるのと、35歳で高い保険料を20年間かけるのであればトータルでも前者の方が安くなります。

また、25歳から35歳まで保険に入っていなかった10年間で、何か病気をしたり、鬱になってしまったら今後保険に入りたくても入れなくなります。

なので保険に加入していないあなたは、保険料や今後加入できなくなるリスクを考えると、今加入するのが一番お得なのです。

保険加入を考える際は様々な保険を取り扱う、FPや保険代理店に相談することをおすすめします。下記「ほけんの時間」で無料相談してみては?

・若い方が保険料が安い

・病気になると保険に入れない

・トータルで考えて今加入するのがお得

20代のライフスタイルごとのおすすめ保険

若い方が保険加入はお得って分かったけど、どんな保険がオススメなの?

独身・既婚で分けて見ていくで。

独身の場合のおすすめ保険

独身の場合は、保険にそこまでお金をかける必要はないと考えます。無駄な保険に加入するのであれば、貯金や投資をした方が得策です。

備えておくべきことは、

・けがや病気で働けなくなった時の収入 ・自分に万が一のことがあった際の葬式代

以上2点を中心に保険を考えれば良いでしょう。

働けなくなった時は、会社員か自営業かも大きく影響します。会社員の場合は傷病手当金によって月収の2/3の額が国から支給されます。しかし、自営業の人はその保障がないので、自身で備える必要があります。

備える場合は「就業不能保険」を検討するのが良いでしょう。

また、独身でも死亡保障を少しだけかけておくと、周りの人に迷惑をかけることはないでしょう。独身でも万が一があればお葬式をします。その葬式代くらいは自分で用意しておきたいですね。

既婚者の場合のおすすめ保険

守るべき家族ができれば、当然必要な保険は変わってきます。

特に家族を支える立場にある人は、上記独身時の保障に加えて保障を考える必要があります。「独身時の自分を守る保険」から「家族も守る保険」にシフトする必要がありあます。

子供がいるかいないかでも変わってきますが、ポイントは「病気やけが、万が一のことがあっても、家族が困らないようにする」ことです。

・配偶者1人になっても今まで通り暮らせるか? ・子供が大学を卒業するまでにいくらかかるのか? ・病気やけがで働けなくなったら、生活費は大丈夫か?

これらのことを中心に考えれば良いでしょう。

備える保険は、独身時に加えて、大きな死亡保障が持てる「定期保険」大きな病気を保障する「三大疾病保障保険」などを検討しましょう。

ライフプランの設計やシミュレーションはFPに相談すれば、無料で作成してくれます。同時に、おすすめの保険も複数検討することができます。一度相談してみてはいかがでしょうか?

20代が保険に加入するポイント

独身も既婚者も共通して言えるのは、

・保険で貯金をしない ・自分の必要保障額を知る

この2つが保険を加入する時の大きなポイントです。

まず、保険で貯金をしないことです。昔はお宝保険と呼ばれ高利回りの商品もありましたが、今の保険の利率はかなり低いです。低い上に何かお金が必要になり、短期解約をしてしまえば、大きくマイナスになってしまいます。

外貨建ての保険でも同じです。

国内の商品よりは、利率は高いかもしれませんが、為替リスクや短期解約による元本割れのリスクを考えるとおすすめしません。

そのため、「保険と貯蓄は分けて考えることが大切」になります。

貯金や投資をするのであれば、長期的に成長が見込める、米国のインデックス投資が無難でしょう。

2つ目の、自分の必要保障額を知るためには、ライフプランを設計する必要があります。独身なら結婚をいつして子供は何人欲しいのか?家や車の購入はどうするのか?

ライフプランを設計しておけば無駄な保険に加入することはなくなります。

普段保険のことを考えることは、ほとんどないと思います。今やらなければやる機会はほとんどないと思うので、今しっかり考えましょう。

20代におすすめの保険の選び方のまとめ

独身、既婚者に分けて保険の必要性について説明してきました。

保険は毎月の支払いは数千〜数万円ですが、何十年とかけ続けると大きな金額になってきます。

自分に合った保険に加入するためにしっかりと考えましょう。

最後まで読んでいただき、ありがとうございました。

コメント