独身に生命保険は必要か?備えるべき保険を徹底解説!

①独身が必要な保障が分かる

②独身に必要ない保険が分かる

③保険の加入率が分かる

僕は独身だから生命保険は必要ないよね?

既婚者よりは生命保険の必要性はないかもしれやんけど、全くいらんって言う訳でもないで!

独身者の生命保険の加入のポイントや必要のない保険を解説していきます。独身でも生命保険でカバーした方が良いリスクもあるので、理解して保険加入しましょう!

独身者の生命保険の加入率は?

独身者がどれくらい生命保険に加入しているのか気になるな。

独身の男性・女性に分けて生命保険の加入率についてみていきましょう。

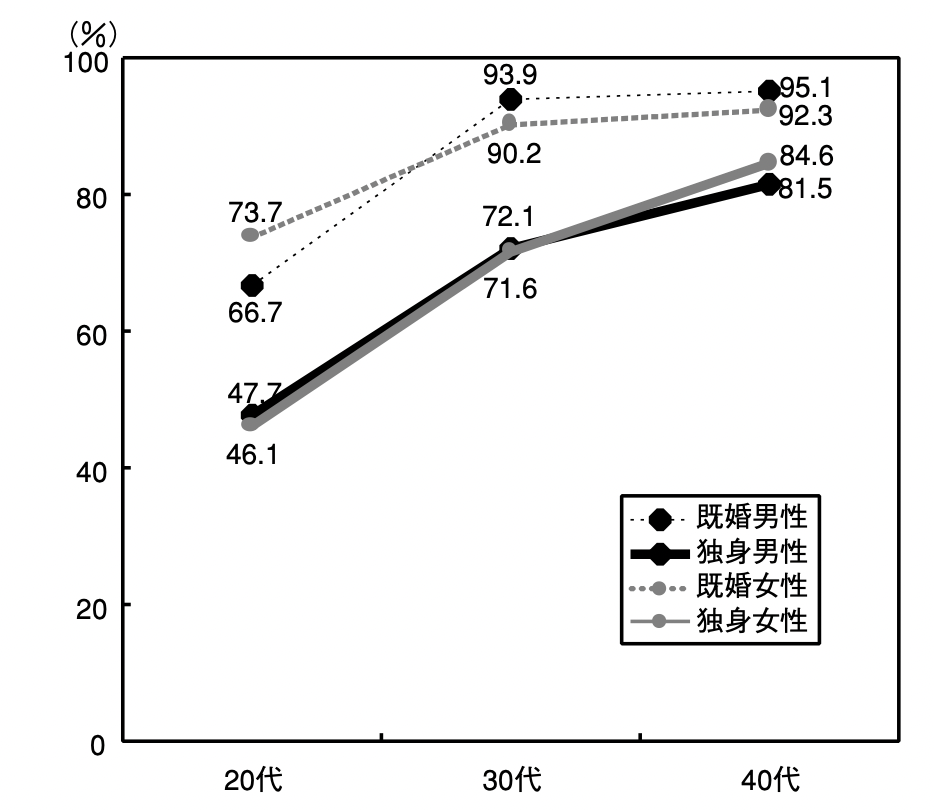

独身男性の生命保険の加入率

独身男性の生命保険加入率は、20代が47.7%、 30代が72.1%、40代が81.5%であり年代とともに 上昇し、全ての年代において既婚者より低い値になっています。

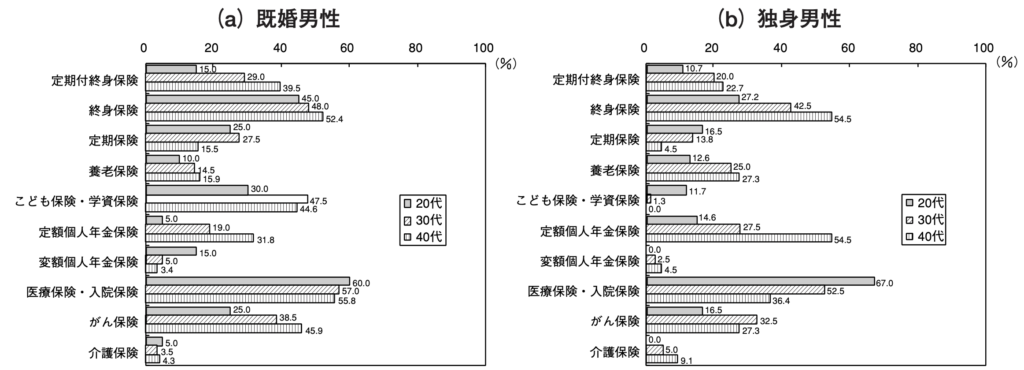

独身男性が加入している生命保険商品は、20代と30代は同様であり、医療保険・入院保険が最も多 く、次に終身保険、がん保険となっています。40代は、終身保険と定額個人年金保険、次に医療保険・入院保険となっています。

独身女性の生命保険の加入率

独身女性の生命保険加入率は、20代が46.1%、30代が71.6%、40 代が84.6%です。

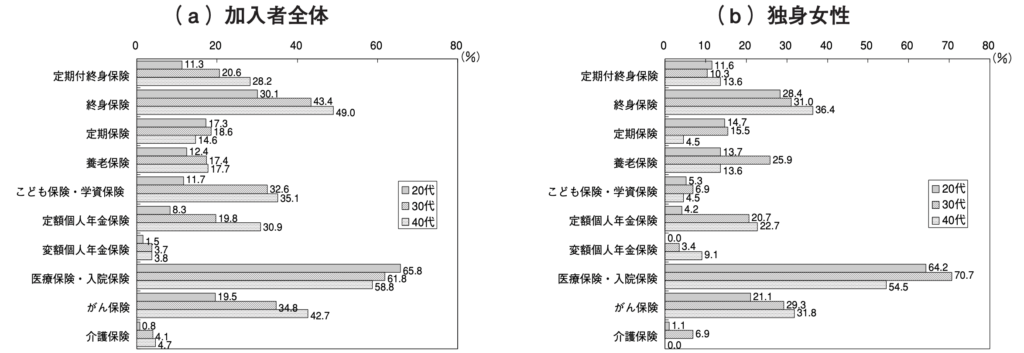

独身女性が加入している生命保険商品は、20代から40代の全ての年代において、医療保険・入院保 険が最も多く、次に終身保険、がん保険となっています。

男性・女性どっちも20代でも半分くらいは生命保険に加入しとるな!

独身者の生命保険の加入ポイント

・死亡のリスク

・働けないリスク

・がんなど3大疾病のリスク

死亡のリスク

独身の場合でも親や兄弟の面倒を見ていたり、扶養家族がいるなど、自分が万が一のときに困る人がいるのであれば死亡保険で準備をする必要があります。いないのであればそこまで死亡保険でリスクに備える必要はありません。

そのほかには、葬式代です。自分に万が一があれば、親族がお葬式をすると思います。そのお葬式代は平均で200万円ほどかかると言われています。貯金がそこまでない人は葬式代を安い定期保険などで用意しておきましょう。

確かに、自分が万が一のときに両親に葬式代で経済的に迷惑はかけたくないな。

働けないリスク

独身の場合でも、病気やケガで働けなくなり、収入が減少すると生活をするのに苦労します。会社員の場合は『傷病手当金』として給与の2/3を国から受け取ることができますが、自営業やフリーランスの場合は『傷病手当金』がありません。

自営業やフリーランスの方は保障がないので特にですが、収入が無くなっても生活ができるように準備はしておきましょう。

会社員の場合、有給や傷病手当金・障害年金と手厚い保障があるな!

がんなど3大疾病のリスク

がんなどの3大疾病は治療が長期になったり、高額な治療費がかかる可能性があります。高額療養費制度により、毎月の医療費の上限が決められているとはいえ、治療が長期になれば経済的にも苦しくなります。

特に女性の場合は若くても女性特有のがんになる可能性は高いです。下記グラフのように、乳がんの罹患は30〜40代で大きく上昇します。

長期間の治療でフルタイムで仕事ができず、収入が減少する可能性もあります。

独身でも大きな治療費がかかる可能性があるなら保険で備える必要があるんだね!

独身者が入る必要のない生命保険

・大きな死亡保険

・貯蓄型の保険

・医療保険

大きな死亡保険

独身でも備えるリスクで解説の通り、扶養家族や親の介護費用を負担している等がない場合、大きな死亡保障は必要ありません。

葬式代を賄える程度の数百万円の死亡保障で十分です。また、貯金が十分にあれば数百万円の死亡保険も必要ないでしょう。

貯蓄型保険

独身に限ったことではありませんが、貯蓄型保険はデメリットが多いのでオススメはしません。

①短期解約で元本割れ

②保険料が高い

③利率が低く増えない

外資系の保険会社は特に貯蓄型の保険を提案することが多いので注意しましょう!貯蓄型保険のデメリットについては「生命保険は『掛け捨て型』『貯蓄型』どっちがいいの?メリット・デメリットを解説!」で詳しく解説しています。

医療保険

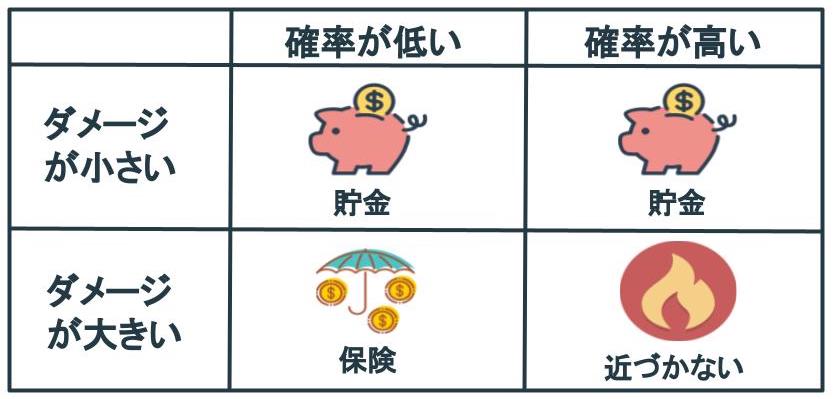

入院や通院をしたら数千〜数万円支払われるような医療保険は必要ありません。理由は貯金で賄えるから。確率が高くてもダメージがそこまで大きくないものは保険で備えず貯金でカバーしましょう。

また、最近は入院をしない時代になっています。入院をして支払われるような保険を活用するシーンが少くなっているので無駄な保険は解約しましょう。

保険料を払い過ぎかな?と思ったあなたは一度保険の無料相談を活用してみましょう!オススメの窓口は「【2021年最新版】保険相談窓口おすすめベスト3!」で紹介しています。

独身に生命保険は必要か?備えるべき保険を徹底解説!まとめ

・死亡のリスク

・働けないリスク

・がんなど3大疾病のリスク

独身者はそこまで保険で備えることは多くないですが、貯金ではカバーできないリスクは保険で備えましょう。

・大きな死亡保険

・貯蓄型の保険

・医療保険

これらの保険は必要ありません。加入している場合は保険の見直しが必要ですね。

保障が足りてなかったり、無駄なものに加入しとったら見直しをしよな!

保険の見直しや相続・税金の相談は『保険見直し本舗』がオススメです。

①相談方法が豊富

②取扱保険会社は40社

③無料で何度でも相談可能

相談方法が『オンライン』『訪問』『来店』と様々で好きな相談方法を選択可能です。忙しい人や小さなお子様がいる人はオンラインで相談ができたり、自宅や近くのカフェまで訪問して相談できるのは嬉しいですね。

オンライン相談の場合は後日、パンフレットや資料を自宅に送ってもらうことも可能です。

また、取扱保険会社が40社と豊富で比較検討する際に優れています。保険加入の際は1社だけでなく、複数の保険会社で比較することは必須です。それぞれの保険会社の商品の強みを一度に知ることができるのでオススメです。

何度でも無料で相談可能なので、『保険見直し本舗』で無料相談してみましょう!

最後まで読んでいただき、ありがとうございました!

コメント