【極論】医療保険は必要なし!保険貧乏にならないための考え方

①保険の考え方がわかる

②公的保障について理解できる

③加入すべき保険がわかる

全部を保険で備えようと思うと保険貧乏になるで。

「もちろん保険一択!」

そんなあなたは注意が必要です。いろんな保険を売ってきた僕ですが、医療保険は必要がないと思います。

「病気やケガのときに医療保険は必要だ!」 「医療保険に入っていないと不安だ!」

このような考えを持っているあなたは、『保険貧乏』になってしまうかもしれません。医療保険が必要ない理由を学び、あなたにあった保険加入をしましょう!

医療保険が必要ない3つの理由

①確実に損をする

②公的保障が手厚い

③リスクが大きなことに保険をかける

医療保険が必要ない3つの理由①確実に損をする

ほとんどの医療保険は払い込み額よりも受け取る保険金は少なくなります。

もちろん、医療保険に入ってすぐに入院をして解約する場合は得をする可能性もありますが、そのまま継続する人がほとんどですからね。

入院日額5000円で月2000円程度の格安の医療保険に加入をしていても、年間保険料は約2万円。10年払い込んだら約20万円になります。元を取ろうと思ったら、10年間で40日もの入院が必要になります。

現在は入院日数も短期化されているため、医療保険の元を取るのはさらに難しいです。

それならば、その保険料分を貯金しておいた方が良くないですか?後述しますが、日本の公的保障は手厚いため、月の医療費の上限も決まっています。

お守りと思って医療保険に加入している人も多いですが、貯金でお守りを作った方が良い気がします。

医療保険が必要ない3つの理由②公的保障が手厚い

健康保険と高額療養費制度について解説します。

健康保険

病院に行ったら保険証を出しますよね?

公的医療を受けていれば医療費は3割負担になります。(年齢によって1,2割負担)

民間の医療保険に加入しなくても、あなたはすでに『世界最強の医療保険』に入っているのです。どれだけ医療費が増えても3割負担ですみます。

高額療養費制度

「高額療養費制度」は一ヶ月の医療費の自己負担総額が、高額になった場合、一定の金額を超えた分は国が負担し、払い戻されるというものです。

医療費の上限は年収によって変わってきます。

| 適用区分 | 1カ月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ 標準報酬月額83万円以上 | 252,600円+(医療費-842,000円)×1% |

| 年収約770万~約1,160万円 標準報酬月額53万円以上 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万~約770万円 標準報酬月額28万円以上 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円 標準報酬月額26万円以下 | 57,600円 |

| 低所得者(住民税非課税者) | 35,400円 |

80,100円+(1,000,000円-267,000円)×1%=87,430円

月収30万円の人であれば月の医療費が3割負担で100万円と高額でも自己負担額は9万円弱ですむのです!

医療費は健康保険により3割負担になり、支払いの上限も決められている。意外と民間の医療保険に加入しなくても負担が少ないですね。

「保険に入り過ぎているかも」

と思ったあなた。一度保険の見直しをしたほうがいいです。無料で保険のプロに相談ができるので、一度相談をしましょう!

医療保険が必要ない3つの理由③リスクが大きなことに保険をかける

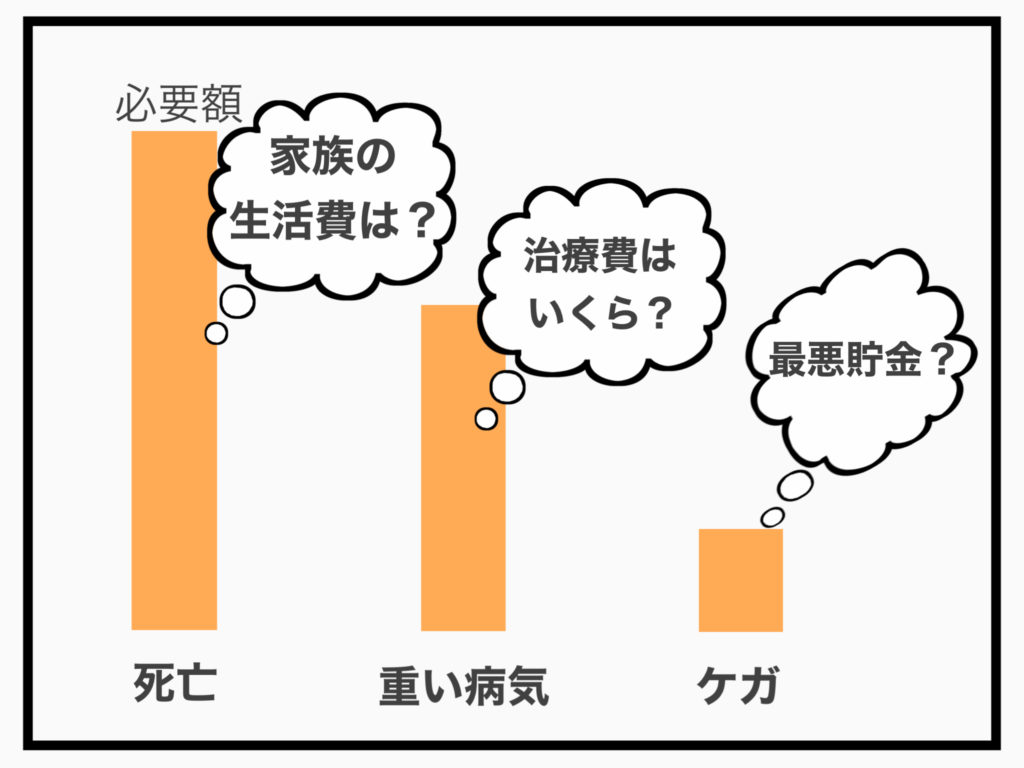

保険を考える順番は貯金で賄いきれない順です。

一家の大黒柱の場合、自分に万が一があったときに、残された家族が普通の生活ができなくなるという大きなリスクがあります。これは保険で備えるべきです。また、三大疾病のように治療費が大きくなる可能性のあるものも保険で備えても良いでしょう。

しかし、入院やケガのリスクはどうでしょうか?最悪貯金で良いものも多いのではないでしょうか?

医療保険の分を貯金しておけばそれで済むかもしれません。

保険貧乏にならないためにも、全てのリスクに保険で備えるのではなく、バランスが大切なのです。

自分にあった保険を考えるために保険のプロに相談してみましょう。相談は無料なので話を聞かないと損です。プロの意見も聞いてみましょう!

【極論】医療保険は必要なし!保険貧乏にならないための考え方のまとめ

①確実に損をする

②公的保障が手厚い

③リスクが大きなことに保険をかける

意外と医療保険は必要ないかもと思った人も多いのではないでしょうか?

なんとなく医療保険には加入しなくてはいけないものと思い込み、無駄な保険に加入する人が多いです。保険貧乏にならないためにも、必要な保険だけに加入しましょう!

最後まで読んでいただき、ありがとうございました!

コメント