【損をしないために!】保険選びのポイント4選!

①保険の基礎が分かる

②公的保障を詳しく知れる

③加入するべき保険が分かる

あなたは上記のような事はありませんよね?

・友人や紹介など付き合いで保険に入った

・保険の種類や保障内容をよくしらない

・なんとなく保険に加入し見直しをしていない

・保険料が高いけど何を削れば良いか分からない

このようなあなたは保険の基礎や公的保障制度を知り、保険を見直すことで無駄な出費を大きく減らしより良い保険に加入することができます。

「付き合いで保険に入ったから見直しや解約はしづらい!」

多くの人がこう言いますが、あなたは誰のために保険に加入しているのでしょうか?友人や紹介された保険営業マンの給料のために保険に加入しているのですか?

保険は自分や家族のために加入するものです。「あなたが困らないように!」と親身になって話をしますが、保険営業マンは中立な立場ではありません。あなたに保険を販売すれば、高額な報酬が入るのです。下記保険選びの4つのポイントを理解し、自分にあったより良い保険を見つけましょう!

①最低限身につけたい保険の知識

②医療保険は必要か?

③貯蓄型保険に加入してはいけない!

④がん保険は加入すべき!

①最低限身につけたい保険の知識

保険を選ぶ際に大切なのは、営業マンに言われるがまま加入するのではなく、あなた自信でも最低限の知識を持っておくことです。

・保険の基礎

・公的保障制度について

たったこの2つを知っておくだけで、無駄な保険料を払わされる可能性が大きく下がります。

保険の基礎

まず一番大切な保険の基礎を学びましょう!

・保険で備えるべきリスクとは?

・貯金は三角、保険は四角

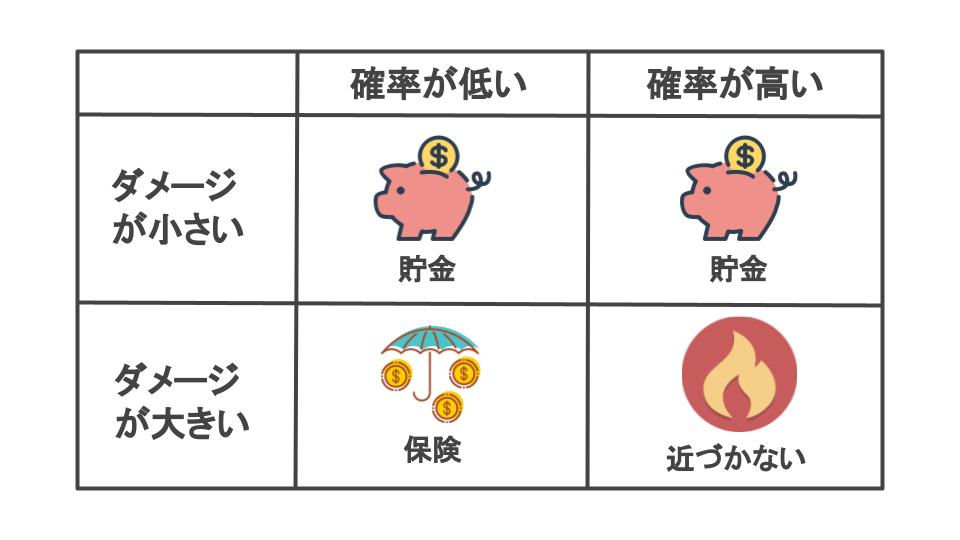

保険で備えるべきリスクとは?

すべてのリスクを保険でカバーしようと思うと保険料も高額になってしまいます。また、知らず知らずに必要以上の保険に加入しているケースも多くみられます。

保険で備えるリスクは『起こる確率は低いけど、起こった時にダメージが大きい』ものです。後で詳しく解説をしますが、みんな大好き医療保険は『起こる確率が高いけど、起こった時にダメージが小さい』ものです。

当然、医療保険などのような『高確率・低ダメージ』の商品は保障の割に保険料が高く、損をする確率が高くなります。高確率で起こるのに羽振りよく保険金を支払っていたら保険会社が潰れてしまいますからね(汗)

死亡やがん・高度障害など、『起こる確率は低いけど、起こった時にダメージが大きい』ものを保険でカバーしましょう!

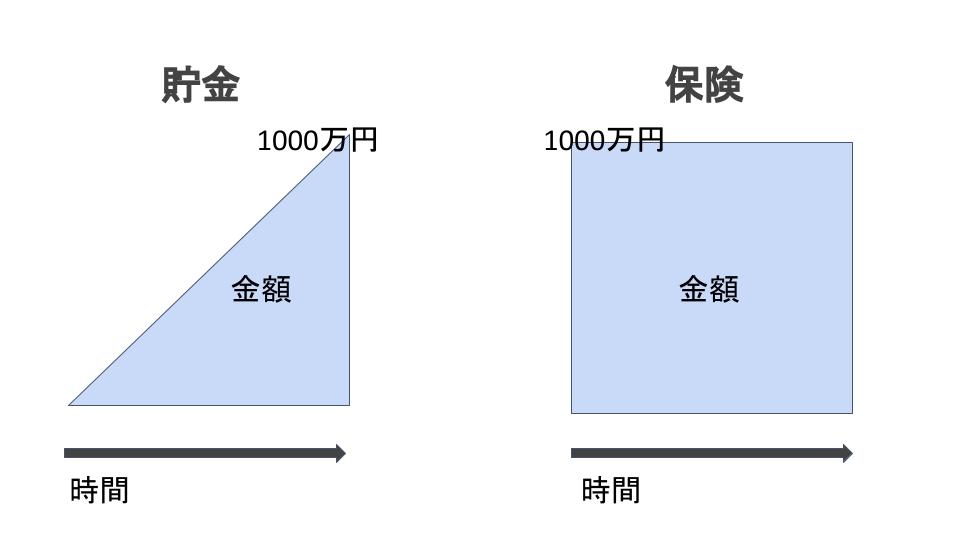

貯金は三角、保険は四角

貯金でリスクに対する必要保障額を準備しようと思うと、貯まるまでに数十年かかってしまいます。しかし、保険で備えれば今すぐに必要保障額を準備することができます。

逆に言えば貯金で賄える分は保険で備える必要はないですね。大富豪に保険は必要ないのです。自分の貯金額も考えながら、下記リスクで保険で備えるべきリスクを判断しましょう!

・死亡

・ガンなど重い病気

・障害状態

・軽い病気やケガ

公的保障制度について

日本は国民皆保険。会社員や自営業、年収によって保険料は変わりますが、あなたも『国民健康保健』『社会保険』のどちらかに毎月保険料を払っているはず。公的保障を知ると保険は必要ないリスクもあるかもしれません。

①自己負担は原則3割負担

②高額療養費制度

③遺族年金

④傷病手当金

⑤障害年金

①自己負担は原則3割負担

公的保障で一番認知されているのはこの自己負担は原則3割負担なのではないでしょうか?保険証があれば、全国どこでも自己負担額が3割に抑えられます。

日本の医療保険制度は、必要な医療は公的保険でカバーするという基本方針のもとで成り立っています。そのため、民間の保険会社に加入しなくても日本国民は世界最高の保険に全員が加入しているのです。原則3割と書いてあるのは、年齢によって負担額が変わるからです。

| 被保険者年齢 | 自己負担の割合 |

|---|---|

| 6歳未満(就学前) | 2割負担 |

| 6歳以上(就学後) 〜満69歳まで | 3割負担 |

| 満70歳から満74歳 | 2割負担 (現役並みの所得がある人は3割負担) |

| 満75歳以上 | 1割負担 (現役並みの所得がある人は3割負担) |

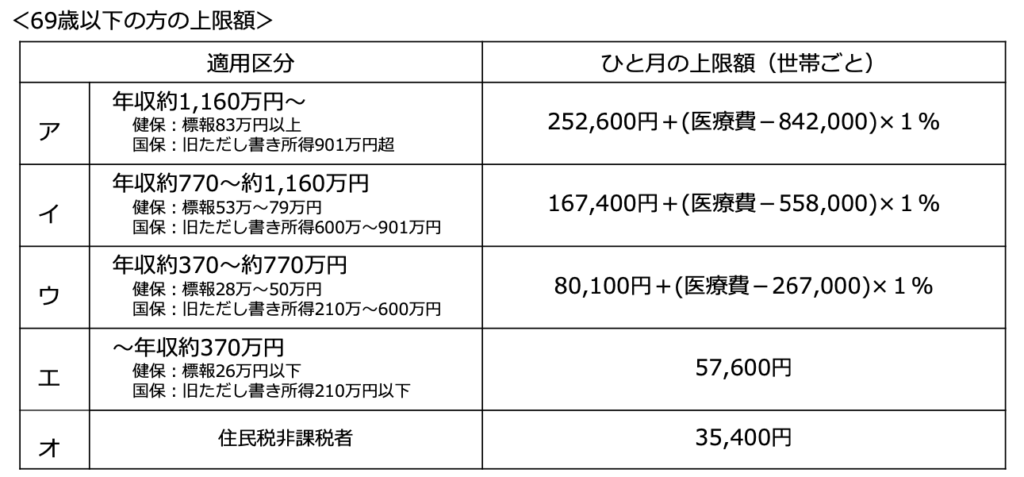

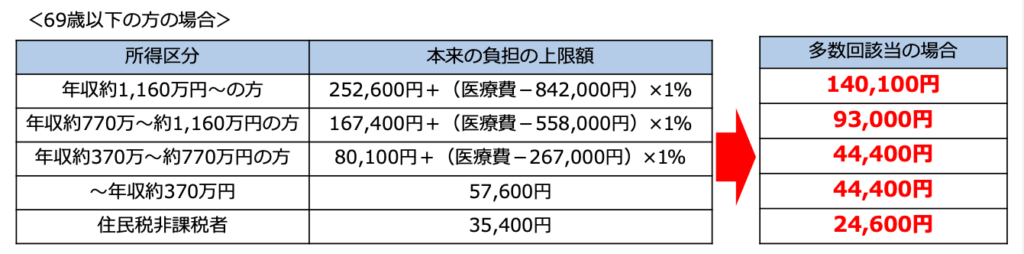

②高額療養費制度

先ほどの3割負担に加え『高額療養費制度』により、医療費の上限が設けられます。

同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度。

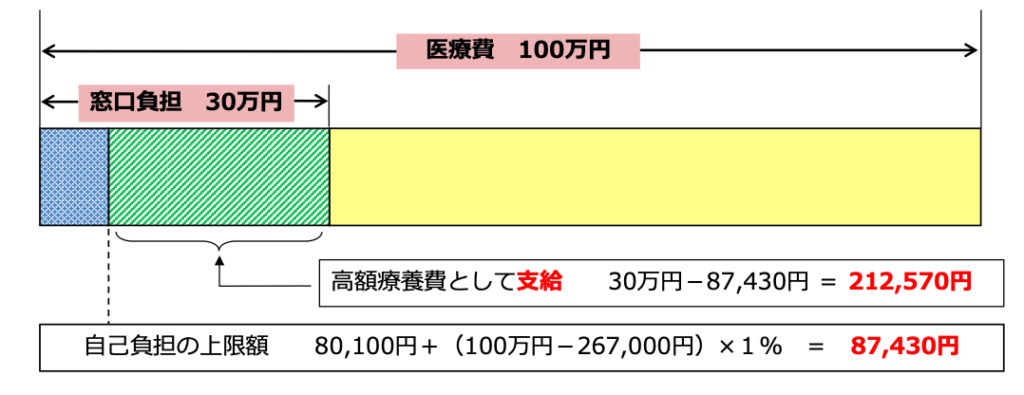

35歳・年収500万円

100万円の医療費で、窓口負担(3割)が30万円の場合

▷80,100円+(300,000円−267,000円)×1%=87,430円

さらに過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当とな り、上限額が下がります。

先ほどの例でいけば月の医療費の上限は44,000円になりますね。また、『限度額適用認定証』の交付を受けておけば、病院の窓口で支払う医療費が、最初から自己負担額になります。あとから返ってくると言っても一度にまとまったお金を用意するのが難しい人は申請しておきましょう!

③遺族年金

年金と聞くと老後にもらう年金を想像する人が多いですが、家族が亡くなった際にも年金が支給されます。

遺族年金とは、「国民年金」または「厚生年金」の被保険者の方、もしくは被保険者であった方が亡くなったときに、遺族が受けられる年金です。一家の大黒柱が亡くなってしまったときに支給される年金であり、家計の支えになってくれます。

遺族年金の受給対象者は亡くなった人に生計を維持されていた

・子どものいる配偶者 ・子ども

・国民年金の被保険者、または老齢基礎年金の受給資格期間が25年以上ある人が亡くなったとき(保険料免除期間を含む保険料納付済期間が加入期間の3分の2以上あること)

※令和8(2026)年3月31日までの間は、亡くなった人が65歳未満で、死亡した月の前々月までの1年間に保険料の未納期間がないという要件を満たしていれば受給可能

・亡くなった人によって生計を維持されていた配偶者、または子どもの年収が850万円未満(年間所得655万5,000円未満)であること

受け取れる遺族年金の種類は会社員か自営業(フリーランス)かでも変わります。

| 会社員 | 自営業(フリーランス) | |

|---|---|---|

| 受け取れる年金 | 遺族基礎年金 遺族厚生年金 | 遺族基礎年金 |

会社員に生計を維持されていた人が受け取れる『遺族厚生年金』は年収によって変わります。『遺族基礎年金』の計算方法は以下の通りです。

781,700円+子どもの加算額

子どもの加算額

第1子・第2子 各224,900円

第3子以降 各75,000円

死亡保障は遺族年金を考慮して加入しましょう!

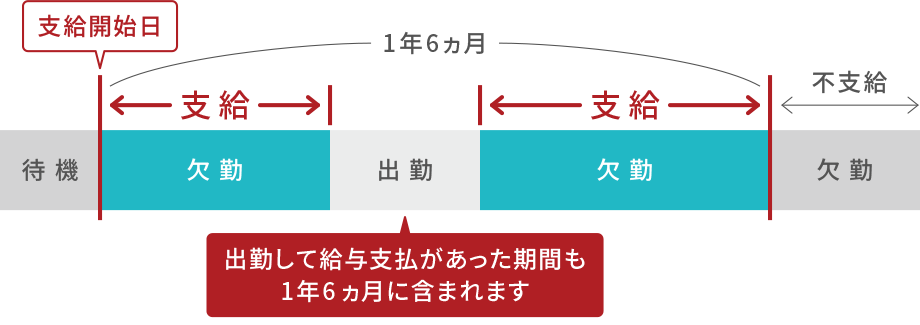

④傷病手当金

病気や怪我で会社を休んだ場合にもらえる「傷病手当金」があります。支給の条件は下記を満たした人になります。(注)会社員の人限定の保障になります。自営業やフリーランスの人には傷病手当金はありません。

・会社員

・病気やケガで仕事に就けない

・4日以上連続で仕事を休んでいる

・休んでいる間に給与の支払いがない

支給金額は月収の2/3の金額が支給されます。傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月です。

会社員の人は傷病手当金があるため、働けなくなっても毎月給料のように支給されます。それにくらべ自営業やフリーランスの人は保障がないため、自分で準備が必要です。

⑤障害年金

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、受け取ることができる年金です。

ここでも自営業やフリーランスは障害等級が2級以上でないと受給できないのに比べ、会社員は障害等級3級から受給することができます。先ほどの傷病手当金といい会社員は優遇されています。

| 会社員 | 自営業(フリーランス) | |

|---|---|---|

| 受け取れる年金 | 障害基礎年金 障害厚生年金 | 障害基礎年金 |

医師から初めて病気や障害の診断を受けた日(初診日)に、国民年金に加入していた人。年金制度に加入していない年齢(20歳未満または60〜65歳)のときに、病気や障害の診断を受けて現在も完治していない人。いずれも障害等級が1級、2級の認定を受けている人。

病気や障害と診断された初診日に、厚生年金に加入していた人。いずれも併せて障害等級が1級、2級、3級の認定を受けている人。

障害等級の例を見ていきましょう!

| 障害等級 | 認定条件 |

|---|---|

| 1級 | 身体の障害または病状により、他人の介助を受けなければ日常生活を送れない状態。 |

| 2級 | 他人の介助が必ずしも必要ではないが、体の障害または病状により労働できない状態。 |

| 3級 | 傷病が治らず、労働に著しい制限を受ける状態。 |

上記のような外部障害に限らず、うつ病や認知障害などの精神障害、がんや糖尿病などの内部障害も対象となることがあります。対象となる病気の一例は以下の通りです。

| 発達障害 | 自閉スペクトラム症、LD、自閉症、知的障害等 |

| 身体障害 | 肢体不自由、視覚障害、聴覚障害、内部障害、人工股関節等 |

| 精神障害 | うつ病、統合失調症、パニック障害、双極性障害、てんかん、高次脳機能障害等 |

| 病気 | メニエール病、がん、糖尿病、心疾患、呼吸器疾患等 |

公的保障を学び「保険に入りすぎかな?」と思ったあなたは「【2021年最新版】保険相談窓口おすすめベスト3!」でオススメの保険窓口に相談をしてみてください!

②医療保険は必要か?

「もちろん医療保険一択!」 「病気やケガのときに医療保険は必要だ!」 「医療保険に入っていないと不安だ!」

保険を販売してきた僕ですが、このような理由で医療保険に加入する人は多くいます。しかし本当に必要でしょうか?

保険で備えるリスクは『起こる確率は低いけど、起こった時にダメージが大きい』でしたよね。医療保険はこの考えのまったく逆で『起こる確率は高くいけど、起こった時にダメージが小さい』です。このような考えの保険は加入しても保障内容に対して、保険料が高く損をする可能性が高いです。

先ほど紹介したように、病気やケガは公的保障でもかなりカバーすることができます。医療保険はみんな入っている、お守りとして加入しておきたい。すべて保険会社のマーケティングです。すべてのリスクに保険でカバーしようと思うと『保険貧乏』になってしまいます。

どうしても医療保険に加入しておきたいあなたは「保険は安い方が良い!元大手生保マンが損をしないおすすめの保険を紹介!」で医療保険を紹介しているので参考にしてください!

③貯蓄型保険に加入してはいけない!

このような商品があればあなたは加入したいでしょうか?

「そんなお得な商品があるなら加入したい!」

こう思ったあなたは保険営業マンに騙されて損をする可能性があります。

終身保険や変額保険などの貯蓄型の保険を販売するときに使われる話法です。そもそも銀行預金は現在0.001%なので、数百倍でもそこまで増えません。それ以上に保険で貯蓄をするデメリットの方が大きいです。

貯蓄型保険の最大のデメリットは十数年の元本割れです。低利率でほとんど増えないのに、短期解約をすれば元本割れする。また、保障額も足りていないことがほとんどです。こんな商品が良い商品だと思いますか?

『保険は保険』『貯金は貯金』『投資は投資』と分けるべきです。安い定期保険に加入し積立NISAを活用して海外ETF(上場投資信託)に投資をすれば自分オリジナルの貯蓄型保険を作ることも可能です。そうすれば、投資した分はいつでも切り崩すこともでき、余計な手数料も払うこともありません。

①年金保険

②学資保険

③終身保険

④変額保険

これらの保険に注意しましょう!加入する時は絶対に短期解約はしないし、保障も少しついていると割り切って加入しましょう!

④がん保険は加入すべき!

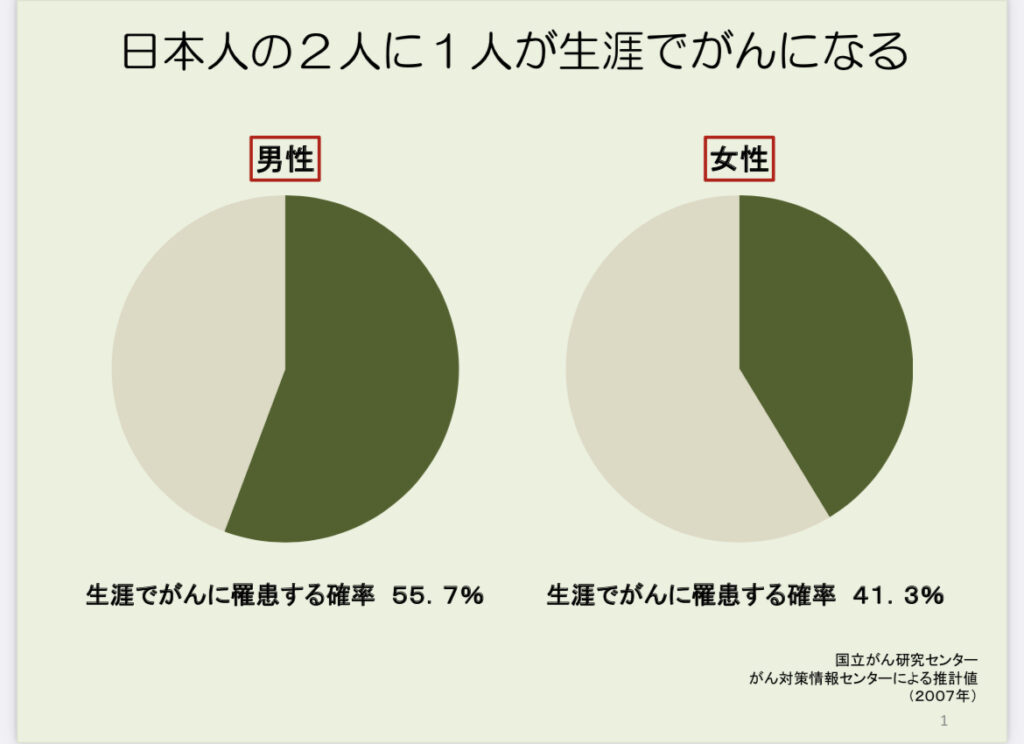

がんは2人に1人がなる時代。一度は聞いたことがあると思います。

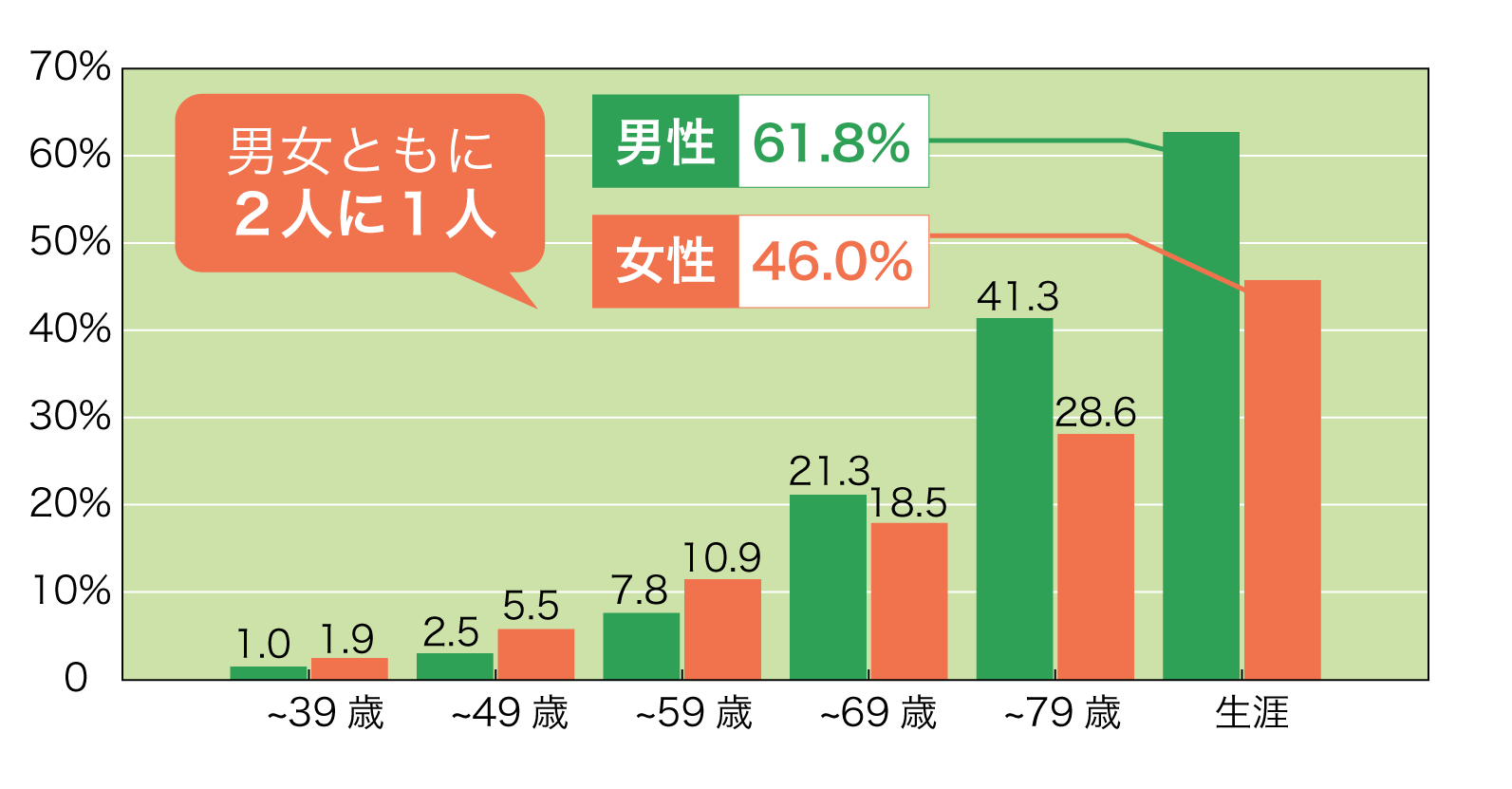

国立がん研究センターの統計でも確かに2人に1人はがんになるとされています。では、がんに罹患する年齢をみていきましょう!

データを見ると60歳以上の罹患がほとんどです。だからと言って若い人はがん保険が必要ないとは思いません。保険で備えるべきリスクは『起こる確率は低いけど、起こった時にダメージが大きい』ものです。

がんが完治するには最低でも5年間の継続治療が必要です。治療費意外にも差額ベット代や通院代など何かとお金がかかります。また、奥さんや旦那さんががんに罹患した場合、会社を休んだり早上がりして看病することも考えられます。そのため、収入も下がる世帯も多くあります。

医療の進歩でがんは治る病気になっています。確率は低くても若くでがんに罹患してしまった時はお金をかけてでも治したいと思いますよね?医療保険ではなくがん保険に加入をオススメします。

若いうちはがん保険もそこまで高くないです。今しっかりと考えていないがために、将来最適な治療が受けれなくなります。保険料の安い掛け捨てで大きな保障が持てるがん保険を検討してみてはいかがでしょうか?

様々な保険会社のがん保険を検討してみたいというあなたは「【2021年最新版】保険相談窓口おすすめベスト3!」で保険の相談をしてみましょう。1円も払うことなくプロが複数の保険を提案してくれます。ぜひご活用ください。

【損をしないために!】保険選びのポイント4選!まとめ

保険加入で損をしないための基礎知識を紹介しました。

ポイントは『起こる確率は低いけど、起こった時にダメージが大きい』ものを保険でカバーすること。貯金で賄える分は保険をかける必要がありません。貯金ではカバーできないリスクを保険でカバーしましょう!

①自己負担は原則3割負担

②高額療養費制度

③遺族年金

④傷病手当金

⑤障害年金

これらの公的保障も知っておくことで無駄な保険に加入することもなくなります。『起こる確率は高いけど、起こった時のダメージが小さい』ようなリスクに保険で備えていないか一度確認してみてください!

自分だけではなく、プロの意見も聞きたい場合は「【2021年最新版】保険相談窓口おすすめベスト3!」にオススメの保険窓口を紹介しているので、一度相談してみましょう!

最後まで読んでいただき、ありがとうございました!

コメント