投資を始めるならNISAとiDeCo

①いくらから始められるかわかる

②何から始めるべきかわかる

③NISAとiDeCoの制度についてわかる

投資を始めるなら『NISA』と『iDeCo』がオススメやで!

よく聞くけど制度の内容はあまり理解していないな。

NISAもiDeCoも聞いたことがある人も多いと思いますが、制度の内容がいまいち分からず、なかなか始められないと言う人もいると思います。

NISAとiDeCoの内容やメリットについて徹底解説していきます。

保険で投資を考えている人は「元大手生保マンが、保険加入で騙されないポイントを徹底解説!」をご覧ください。

NISAとiDeCoの違いは?

まず初めに多くの人が誤解しているのはNISAやiDeCoという商品はないということです。

商品ではなく非課税の制度のことで、NISAやiDeCoという非課税制度の枠組みの中で商品を選んで投資をしていきます。

NISAとiDeCoはどちらとも利用すると節税効果があり、投資効率がその分アップします。

本来、株式投資などで得た利益は約20%の税金がかかってきますが非課税になるのです。それぞれの違いやメリット・デメリットを見ていきます。

NISAで投資

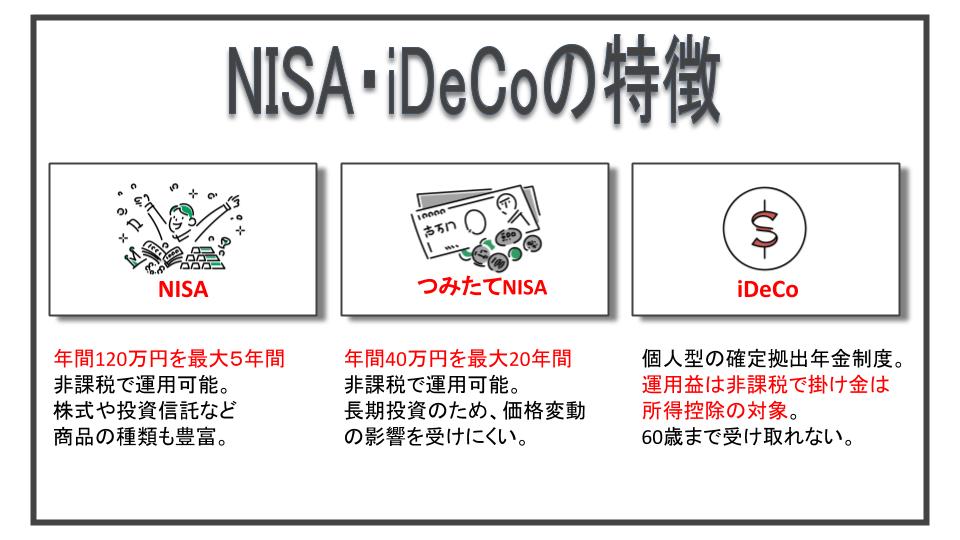

NISAは2014年に始まった制度で年間120万円の投資であれば5年間非課税で運用できます。

(金融庁データ添付)

毎年120万円を5年間、計600万円を非課税で運用することができます。600万円分の投資が全て非課税になるのはかなり大きいです。始めるための金額に決まりはありません。

上限が120万円と決まっているだけで、その範囲であればどの株や投資信託を買ってもいいです。また、一度に120万円分の株や投資信託を買わず分割をしての投資も問題ありません。

1月に50万円分買って、6月に売却。売却資金で新しい株を50万円分買うでもOK。引き出しもいつでもできます。

デメリットとしては、現在持っている株や投資信託をNISAに移動はできないこと。他の口座で株を買って利益が出たからNISAに移して非課税にするなんてことはできないんですね。

また、短期売買を繰り返すのには向きません。

上限が120万円と決まっているので、10万円分の投資でも12回売買をしたら非課税枠を使い切ってしまいます。

短期売買は資金を減らす可能性が高いからオススメしやへんで。

つみたてNISAで投資

つみたてNISAは2018年から始まった、少額を長期間投資するために用いる制度です。先ほどのNISAと金額も期間も違い、40万円を20年間、計800万円を非課税で運用できます。

NISAは株式も購入できますが、つみたてNISAは株式は購入できず、投資信託に限られます。

投資信託は本来販売手数料が取られますが、つみたてNISA内の投資信託はノーロード(手数料なし)の商品のみなので、無駄な手数料が取られることもありません。

また、20年間毎年40万円を積み立てるのでリスクを分散することができます。

長期間同じ商品を同じ額買い続ける方法を「ドルコスト平均法」と言い、価格の変動に関係なく利益を出しやすい投資法が実現できます。

デメリットとしては、上記のように株式が購入できないので、投資できる商品が限られている。

投資上限が40万円と非課税枠の上限が少ない。等が挙げられます。

また、NISAとつみたてNISAの併用はできないのでどちらかを選択する必要があります。

積立NISAについては「 積立NISAで投資を始めるべき理由3選!仕組みをわかりやすく解説」で詳しく解説しています。

iDeCoで投資

iDeCoとは「個人型確定拠出年金」のことを指し2016年から運用が始まりました。

企業に勤めている人は会社で確定拠出年金をやっているかもしれませんが、それの個人版です。よく年金の3階建と言われるやつです。

あくまで年金なのでコツコツ積み立てて老後に受け取ることが目的です。そのため、60歳にならないと受け取ることができません。

掛け金の上限は働き方によって変わってきます。

| 自営業者等 | 68,000円/月 |

| 企業型確定拠出年金に加入していない会社員 | 23,000円/月 |

| 企業型確定拠出年金に加入している会社員 | 20,000円/月 |

| 厚生年金基金等の確定給付型の年金を実施している会社員 | 12,000円/月 |

| 専業主婦(夫)等 | 23,000円/月 |

NISA・つみたてNISA同様利息や運用益は非課税になり、掛け金は所得から全額控除されます。

掛け金が全額所得控除になるので、毎年の所得税を減らしながら将来のために貯金ができるのです。

デメリットとしては、60歳まで引き出すことができないこと、控除等で優遇されていますが、受け取る時に年収や退職金によっては、税金がかかる可能性があることです。

60歳まで引き出せないのが少しネックだね。

知らないと恥をかく!?NISAとiDeCoで投資を学ぶ!まとめ

NISAとiDeCoの違いと特徴について解説してきました。

それぞれ節税をしながら投資・貯金をすることができますが、デメリットもあります。

いきなりNISAで株式運用は危険ですが、長期間の運用目的でつみたてNISAやiDeCoを始めてみてもいいかもしれませんね。

最後まで読んでいただきありがとうございました。

コメント

[…] NISA・iDeCoについては「知らないと恥をかく!?NISAとiDeCoで投資を学ぶ!」で詳しく解説しています。 […]

[…] 投資の際に税金が非課税になるNISA・つみたてNISAは「知らないと恥をかく!?NISAとiDeCoで投資を学ぶ!」で解説しています。 […]