「投資」か「貯金」か?ファイナンシャルプランナーが徹底解説!

①投資と貯金のリスクが分かる。

②オススメの運用方法が分かる。

③投資をしなければいけない理由が分かる。

投資を始めようと思うけど何から始めればいいか分からないな。

貯金だけやと逆にリスクにもなるで!

大学時からの投資経験から、貯金と投資の違いやリスクについてわかりやすく解説していきます。

「なぜ投資が必要か分からない」 「どうやって投資をすれば良いか分からない」 「投資はリスクがあるし、貯金でいいのでは?」

こんなあなたの疑問に答えていきます!

貯金だけでは逆にリスク!投資をすべき理由

「貯金をしておけば安心」

そう思っているあなた。

貯金は大切ですが、貯金だけだと逆にリスクになると知っていますか?

・銀行の利率は0.001%で全く増えない

・インフレで相対的に価値が減少

貯金のリスク①銀行の利率は0.001%で全く増えない

バブルの時代は銀行の金利も高く、ノーリスクでお金を増やすことが可能でした。

銀行の定期預金の利率は約6%。

10年ちょっとで2倍になる金利です。今では考えられませんね(汗)

【72の法則】

お金が2倍になるのに何年かかるか計算をすることができます。

72÷年利=2倍になるのにかかる年数

現在の金利で2倍にするには…

7万2千年。生きているうちには無理そうですね(笑)

貯金のリスク②インフレで相対的に価値が減少

「インフレとか言われてもよく分からない!」

安心してください。すごく簡単です。

インフレとはものの値段が上がること。

「前までは100円でジュースが飲めたのに、今は120円払わないとジュースが飲めない!」

これがインフレです。

同じ100円でも前まで買えたものが買えなくなるのです。

ものの価値が上がることで、相対的に現金の価値が下がっています。

貯金から投資へ

なんとなく貯金だけではリスクだとわかりましたか?

少子高齢化も進み、将来年金をしっかりと受け取れるかも怪しいです。

貯金や国ばかり頼るのではなく、自分自身で将来のお金を作る必要があるのですね!

国もあなたの老後資金をめんどうが見切れないので、「NISA」「つみたてNISA」「iDeCo」のように、税金を優遇して投資をさせようとしています。

詳しい制度内容については「知らないと恥をかく!?NISAとiDeCoで投資を学ぶ!」をご覧ください。

日本人は貯蓄思考

投資は元本が保障されていないので、怖いという印象を持つ人も多くいます。

しかし、投資はギャンブルとは違います。

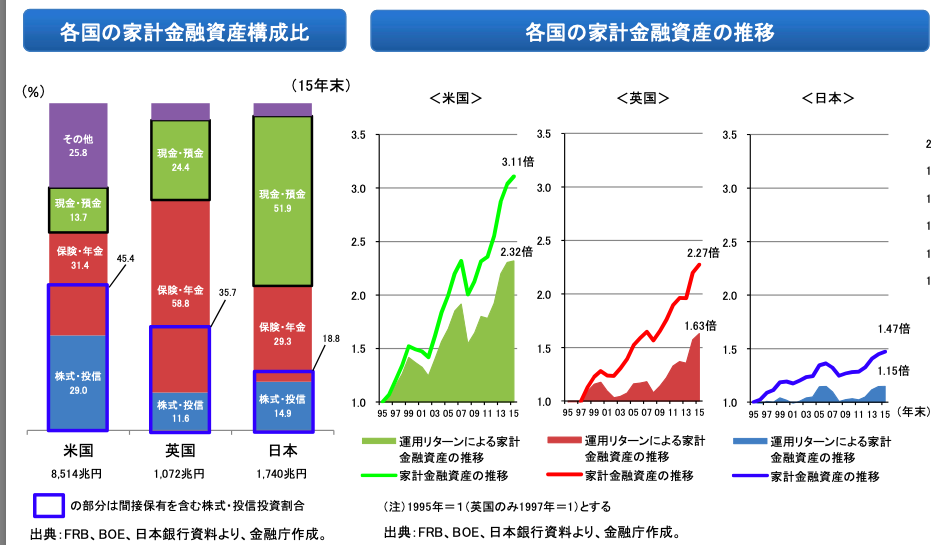

僕たち日本人は投資はリスクが高くて怖いと思っている人も多いですが、欧米の人たちの多くは投資をしています。

見て分かるように、金融資産は増えておらず、現預金の割合がかなり高いです。

金融資産を増やしていくためには、投資は必須と言えるでしょう!

オススメの運用方法

僕がオススメする資産運用方法は長期でアメリカや新興国のインデックスファンドを購入していく方法です。

インデックスファンドとは、ファンドの基準価額がある指標と同じ値動きを目指す運用をする投資信託のこと。日本で言えば「日経平均株価」アメリカでは「S&P500」などの指標です。アメリカや世界のインデックスファンドを買うということは、アメリカ・世界の経済成長に投資をすると言うことです。

いきなり海外に投資をするのはハードルが高いと思うかもしれませんが、多くのFPもオススメする王道の投資法です。

「なぜ日本に投資をしてはいけないんだ!」

そう思うかもしれませんが、日本は今後人口が減っていき、経済が停滞していくと予想されています。

それに比べ、アメリカや新興国は今後も人口が増加し、経済も成長することが期待されています。

停滞が予想される日本と成長が予想されるアメリカや新興国。

投資対象として、日本よりもアメリカや新興国の方が優れているのです。

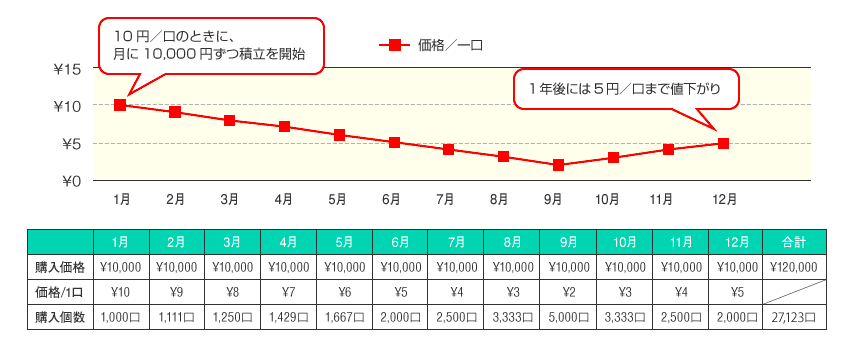

また、長期で積み立て投資をすることで、リスクを最小限に抑えることができます。(ドルコスト平均法)

投資をするうえで、時間を見方につけることは、複利の効果も活かすことができ資産を大きく増やすことができます。

毎月一定の金額で商品を購入し、積み立てる方法です。

価格が高いときには、購入量が少なく、価格が安いときには、購入量が多くなります。

- 12月末時点の投資信託の価額:5円/口×27,123口(総投資口数)=135,615円

- 12月末時点の投資総額:10,000円/月×12ヶ月=120,000円

- 損益:135,615円-120,000円=15,615円(利益)

ドルコスト平均法は投資期間中の値動きに関係なく、利益の出しやすい投資法です。

ルールを決めて着実に積み立てていきましょう!

(注)短期での売買は投資ではなく投機(ギャンブル)になります。投資で損をしたくないあなたは「株で50万円損した僕が思う、株で損失を出す人の特徴5選」をご覧ください。

「投資」か「貯金」か?ファイナンシャルプランナーが徹底解説!のまとめ

貯金だけもリスクがあることが分かったでしょうか?

・銀行の利率は0.001%で全く増えない

・インフレで相対的に価値が減少

老後資金の不安もあります。

少しづつでも良いので、貯蓄から投資へ。リスクを分散しながら積み立てていきましょう!

最後まで読んでいただき、ありがとうございました!

コメント